第241回相続コラム 相続分の譲渡と相続分の放棄の違いについてまとめ

過去数回に渡って、相続分の譲渡と相続分の放棄について解説してきました。今回のコラムでは、

相続分の譲渡と相続分の放棄の違いについてまとめてみたいと思います。

相続分の譲渡と放棄の違い

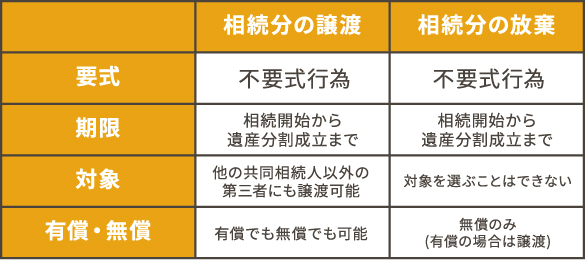

相続分の譲渡とは、自身の有する『遺産の取り分』を、他人に譲り渡すことをいいます。相続分の譲渡は、他の共同相続人を譲受人とする場合がほとんどですが、譲受人は、他の共同相続人以外の第三者でも問題ありません。また、相続分の譲渡は無償でも有償でも可能です。

相続分の放棄とは、自身の法定相続分を放棄する意思表示のことをいいます。簡単に言うと、自身の『遺産の取り分』を放棄することです。

相続分の譲渡も相続分の放棄も、どちらも不要式行為(決まった方式はない)であり、また、相続開始後であれば遺産分割が成立するまでいつでも可能という点で共通しています。

相続分を全て他の共同相続人に譲渡すると、自身の『遺産の取り分』は全てなくなるため、相続分を放棄したのと似た状況になります。

ただし、相続分の譲渡は、特定の誰かに相続分を譲り渡すのに対して、相続分の放棄は、特定の誰かに譲り渡すわけではありません。相続分の放棄をすると、放棄した者が有していた遺産の取り分は、他の共同相続人が、その相続分の割合に応じて取得することになります。

相続分の放棄をすると、他の共同相続人の遺産の取り分が増加することになるため、その限りにおいては、相続分の譲渡に近い効果を発生させることができますが、相続分の譲渡のように、共同相続人以外の第三者に遺産の取り分を与えるような効果は発生させることはできません。

要式行為・不要式行為とは

要式行為とは、法令に定める一定の形式に従って行為を行う必要があるものをいいます。要式性が求められる法律行為において、要式違反の行為は、その法的効果について、不成立または無効となります。要式行為の例として、遺言や相続放棄が挙げられます。不要式行為は、要式行為とは異なり、法律行為が有効に成立するための特別な要式が定められていない行為をいいます。例えば、通常の契約などは、単に意思表示の合致があれば成立し、特別な要式は不要です。契約書等の作成は、法律上の要件でありませんので、不要式行為となります。

相続分の譲渡と放棄と相続税

相続分を放棄すると、放棄をした相続人は、自身の『遺産の取り分』が0になるため、相続税も0となります。相続分が放棄されたことによって、自身の『遺産の取り分』が増加することになった他の共同相続人は、増加した『遺産の取り分』を基準にして、相続税が課せられることになります。

相続分の譲渡の場合、譲受人は誰なのか、譲渡は有償なのか無償なのかによって、課せられる税金が変わってきます。

詳しい解説は、

「第239回相続コラム 相続分を譲渡すると税金はどうなるのか」をご覧ください。

おわりに

今回のコラムでは、相続分の譲渡と相続分の放棄の違いについてまとめてみましたが、いかがだったでしょうか。前回のコラムと合わせて読んで頂くと、相続分の譲渡、相続分の放棄、相続の放棄という、よく似た用語の違いについて理解が深まるのではないかと思います。

相続の手続きでは、よく似た紛らわしい用語や、難解な用語が少なくありません。相続でわからないことやお困り事がある際には、専門家に相談することをオススメします。

当事務所では、相続・遺言・相続登記などに関する相談を広く受けております。相談は、初回無料ですので、相続についてわからないことや、お悩みのある方は、お気軽にご相談ください。

-

前の記事

第240回相続コラム 相続分の放棄とは何か 相続放棄との違いも解説 2023.09.18

-

次の記事

第242回相続コラム 【改正】令和5年10月2日より遺言書保管制度における指定者通知の対象範囲等が拡大 2023.10.02