第271回相続コラム 相続登記申請書の書き方を見本付きで解説

2024年4月1日より、相続登記が義務化されましたが、登記を申請する際には、申請書の提出が必要となります。今回のコラムでは、相続登記の申請書の書き方を具体例とともに、見本付きで解説したいと思います。

登記申請書とは

登記申請書とは、相続登記を含む登記を申請する際に、法務局に提出する書類です。

相続が発生すると、被相続人が所有していた不動産は、相続人に相続されるため、その所有権の移転を公の記録簿である登記簿に反映させる手続きが相続登記となります。簡単に言うと、故人から相続人へと不動産の名義を変更する手続きが相続登記というわけです。

不動産の名義人が亡くなったとしても、自動的に登記簿の内容が切り替わるわけではないので、不動産を取得した相続人等が、内容を変更するための登記を申請する必要があり、その際に提出する申請書が、登記申請書というわけです。

相続登記申請書の様式

登記申請書には、実は、専用の用紙等があるわけではないので、必要事項を記載しさえすれば、手書きでもパソコンで作成しても問題ありません。初めての方は、法務局のホームページで、記載例やフォーマットをダウンロードすることができますので、そちらを活用するのが無難です。

法務局ホームページ

https://houmukyoku.moj.go.jp/homu/minji79.html

相続登記申請書の書き方

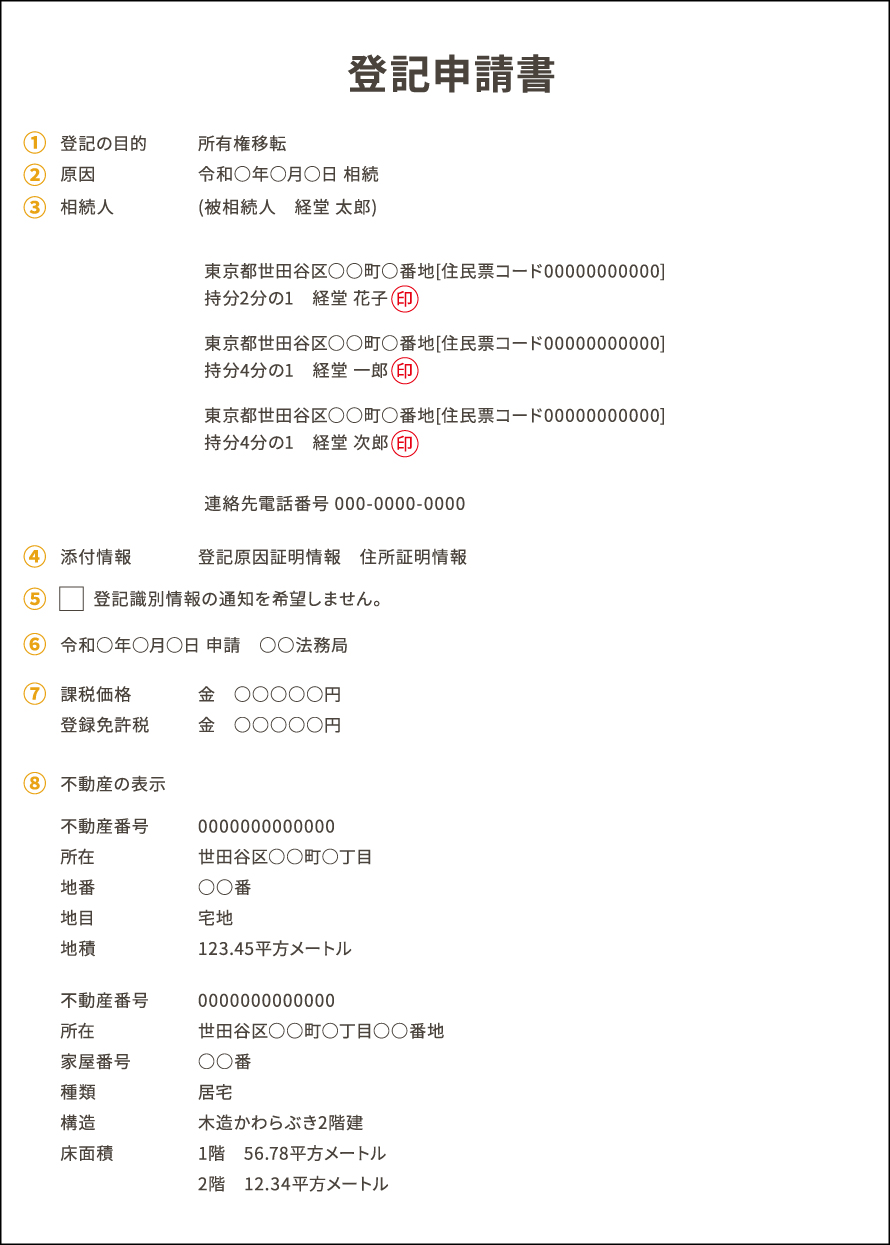

相続登記申請書のサンプルは以下のようになります。

以下、各項目の内容について解説していきます。

なお、上記の申請書は、経堂太郎さんが亡くなり、その相続人として、妻である経堂花子さん、長男の経堂一郎さん、次男の経堂次郎さんが、法定相続分通りに相続したという事案を想定しております。

①登記の目的

まず、申請書には、『登記の目的』を記載します。『登記の目的』には、どのような権利関係の変動について登記を申請するのか、その目的を記載します。相続登記の申請の場合には、相続による不動産の所有権の移転について申請するため、『登記の目的』は『所有権移転』となります。

なお、仮に被相続人が有していた権利が、不動産に対する100%の所有権ではなく、不動産に対する共有持分であった場合には、その持分が移転したことを申請することになるため、『登記の目的』は、『所有権移転』ではなく、『経堂太郎 持分全部移転』のように被相続人名とその持分の移転である旨を記載します。

不動産が故人の単独所有 : 所有権移転

不動産が故人の共有財産 : 被相続人持分全部移転

②原因

『原因』については、『登記の目的』が発生した原因を記載します。相続登記の場合、『相続』の発生によって所有権が移転しているため、『原因』に記載するのは『相続』となります。申請書に記載する際には、上に掲載したサンプルのように“いつ”発生した相続なのかも併せて記載し、『令和○年○月○日 相続』のように記載します。

なお、日付は、戸籍(除籍)謄本に記載されている戸籍上の死亡日を記載します。また、同じ相続の場面であっても、遺言によって遺贈を受けた場合には、登記原因が『相続』ではなく『遺贈』となる場合がありますので注意が必要です。

③相続人

『相続人』の記載欄には、被相続人の氏名を記載するとともに、相続人の住所・氏名を記載します。

今回の記載例のように、複数の相続人が相続する場合には、各人が相続することになった持分も記載します。今回の記載例では、法定相続分通りに相続し、相続人は妻と子2人というケースを想定していますので、妻の相続分は1/2、子の相続分はそれぞれ1/4となります。

登記の申請人となる相続人は、氏名の末尾に押印します。この押印は、実印でなくても問題ありません。

申請書の内容等について、法務局から確認等の連絡がくる場合がありますので、連絡先の電話番号も記載します。日中に連絡のとれる番号であれば、携帯電話でも差し支えありません。

住民票コード

今回のサンプルでは、相続人の住所に『住民票コード』を付記していますが、『住民票コード』は必ず記載しなければならないものではありません。『住民票コード』を記載しておくと、添付情報として住所証明情報(住民票の写し)の提出を省略することができます。

④添付情報

登記の申請には、様々な書類を添付して提出する必要があります。今回解説する相続登記の申請では、添付する書面(情報)として、『登記原因証明情報』と『住所証明情報』が必要となりますので、それらを申請書に記載します。

登記原因証明情報とは、登記の原因となる事実が間違いなく発生したということを証明するための情報(書類)になります。相続登記の申請では、『相続』が登記原因となるため、その相続が発生したことを証明するための情報を添付します(被相続人の出生から死亡までの戸籍謄本等)。また、現在の登記簿上の名義人が、亡くなった被相続人と同一人物であることを証明するための書類として被相続人の住民票の除票(または戸籍の除附票)が必要となります。

法定相続分通りに相続する場合における相続登記の必要書類について詳しくは

「第261回相続コラム 相続登記の必要書類-法定相続分どおりに相続する場合」をご覧ください。

なお、新たに登記名義人となる相続人についても、その『住所』を申請する必要があり、その住所を証明するための情報(住民票等)も併せて提出する必要がありますが、上で解説したように、申請書に『住民票コード』を記載している場合には、相続人についての『住所証明情報』の提出を省くことができます。

⑤登記識別情報の通知希望の有無

相続登記が完了すると、登記識別情報というものが通知されますが、通知が不要な場合には、□にチェックを入れます。

登記識別情報とは、昔で言うところの権利証(登記済権利証)にあたるものですので、不動産を売却したり、不動産を担保に供する際に使うとても大切な情報となります。特別の理由がない限り、通知を受けることをオススメします。

⑥申請日

相続登記の申請日と申請先の法務局名を記載します。

相続登記を申請する法務局は、不動産の所在地を管轄する法務局となります。法務局の管轄については、法務局ホームページで確認することができます。

法務局ホームページ

https://houmukyoku.moj.go.jp/homu/static/kankatsu_index.html

⑦課税価格・登録免許税

登記を申請する際には、登録免許税という税金を国に納める必要がありますので、申請書に課税価格および登録免許税の額を記載します。

課税価格には「固定資産評価額」を記載しますが、「固定資産評価額」は、固定資産評価証明書等で確認することができます。

固定資産評価証明書について詳しくは「第270回相続コラム 相続登記を申請する際に必要となる固定資産評価証明書とは何か?取得方法も解説」をご覧ください。

登録免許税の額は、相続登記の場合、原則として、課税価格の0.4%となります。

⑧不動産の表示

相続登記の申請の対象となっている不動産の情報を記載します。

土地を相続する場合には、不動産番号、所在、地番、地目、地積を、建物を相続する場合には、不動産番号、所在、家屋番号、種類、構造、床面積を記入します。内容を正確に記入するために、登記事項証明書を取得し、その証明書の記載通りに記入します。

不動産番号は必ず記載しなければならないものではありません。不動産番号を記載しておくと、土地の所在、地番、地目、地積、建物の所在、家屋番号、種類、構造、床面積の記載を省略することができます。

なお、相続する不動産が、分譲マンションなどの「敷地権付区分建物」の場合には、申請書に記載する内容が複雑になってくるため、そのような場合には、司法書士などの登記の専門家に相談することをオススメします。

おわりに

今回のコラムでは、相続登記の申請書の書き方を具体例とともに、見本付きで解説しましたが、いかがだったでしょうか。相続登記の申請には、難解な申請書を作成するだけでなく、収集しなければならない書類も膨大なため、手続きに不安のある方や、手間と労力を省きたいという方は、登記の専門家である司法書士に相談することをおすすめします。

当事務所では、相続に関するご相談を広く受けております。相続の手続きで、わからないこと、お困り事がありましたら、当事務所までご相談ください。初回相談は無料となっておりますので、お気軽にご相談ください。

-

前の記事

第270回相続コラム 相続登記を申請する際に必要となる固定資産評価証明書とは何か?取得方法も解説 2024.04.22

-

次の記事

第272回相続コラム 相続登記申請時に必要となる登録免許税の計算方法について詳しく解説 2024.05.06