第89回相続コラム 相続の基本、親等を徹底図解

民法では「6親等以内の血族、配偶者、3親等以内の姻族」が親族とされており、また「直系血族又は3親等以内の傍系血族」の間で婚姻をすることはできないとされています。法定後見制度の申立ができるのは本人又は4親等以内の親族です。生命保険の受取人は被保険者の配偶者又は2親等以内の血族であることが一般的です。ところで、親等とはどのような意味でしょうか?相続について考える際に基本となる親等について解説していきます。

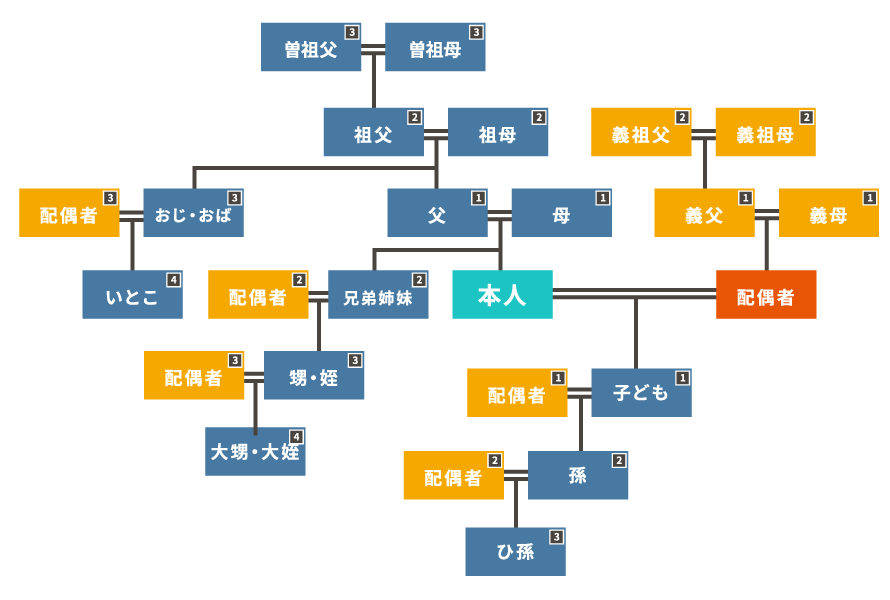

親等とは

親等とは親戚関係の遠近についての尺度又は単位のことです。配偶者について親等を使って数えることはありませんが、親子関係を経る毎に1親等と数えます。兄弟であれば2親等、祖父母と孫も2親等、従兄弟は4親等ということになります。

親等図解

以下の図の青は血族、オレンジは姻族です。右肩の数字が親等を表しています。

本人とおじ・おばや本人と甥・姪は3親等なので婚姻することはできませんが、いとこ同士であれば4親等なので婚姻することができます。いとこよりも遠い親族は法定後見制度の申立をすることができません。生命保険の受取人は概ね兄弟や孫まで認められる、ということになります。

「親等」の数え方は親族・相続法上の基本的な知識ですが、例えば就業規則で認められる忌引の範囲、保険会社の諸手続、年金手続、何らかのサービスの家族割引の範囲など、様々な場面で「~親等以内」という表現が使われています。ご参考になれば幸いです。

-

前の記事

第88回相続コラム 菅新総理と相続登記の義務化 2020.09.18

-

次の記事

TALKIN’ ON SUNDAY(InterFM897)にラジオ出演します 2020.10.01