第212回相続コラム 加算期間が7年に延長される暦年課税の改正

令和5年度の税制改正大綱が発表され、相続に関する税制も大きく変わる見込みとなりました。前回のコラムでは、相続時精算課税制度について解説しましたが、今回のコラムでは、それと関連して、暦年課税制度の改正点について解説したいと思います。

暦年課税とは

暦年課税とは、贈与税の課税方式のひとつで、1月1日から12月31日までの1年間(暦年)に贈与された財産の合計額に応じて課税される方式のことをいいます。

相続税対策として、生前贈与を行う際に、相続時精算課税制度を利用しない場合には、原則として、この暦年課税という課税方式により税金が課せられます。

相続時精算課税制度を利用する場合には、「相続時精算課税選択届出書」という届出が必要であり、また、適用条件も満たす必要があります。

相続時精算課税制度について詳しくは

「第165回相続コラム 生前贈与する際に知っておきたい相続時精算課税制度とは」をご覧ください。

暦年課税と相続税対策

暦年課税では、1人当たり年間110万円の基礎控除額があるため、贈与を受けた金額が110万円以下の場合には、贈与税の申告が不要となります。

この年間110万円という基礎控除額を利用して、毎年、贈与税が課税されない範囲で贈与を行い、相続財産を減らすという手法が、相続税対策としてよく用いられています。コツコツと長年かけて生前贈与を行うと、将来の相続税を大幅に節約することが可能であり、方法も毎年贈与するというシンプルなものなため、相続税対策の中でも比較的取り組みやすく、定番化しているのもうなずけます。

相続財産への加算期間が3年から7年へ

暦年課税の基礎控除額を利用した相続税対策は、シンプルで活用しやすいものなのですが、全ての生前贈与が、この暦年課税の対象になるわけではありません。

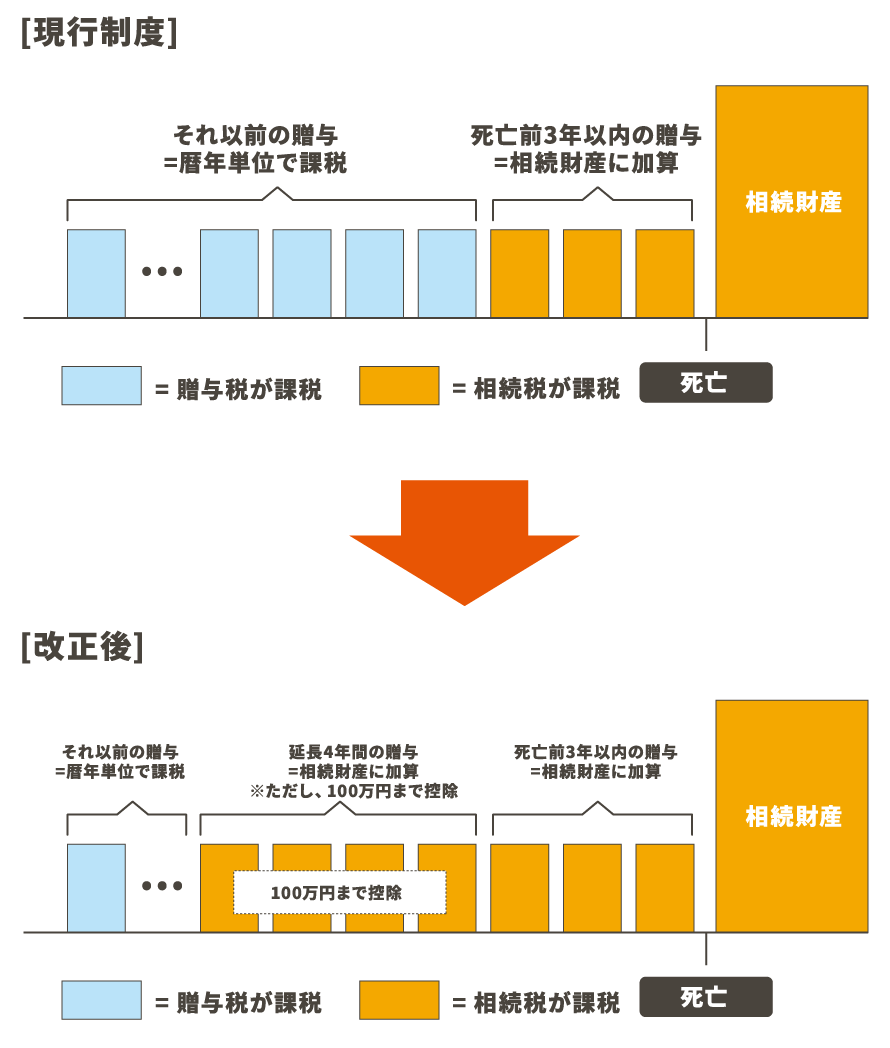

贈与者が亡くなった日から3年前までの贈与については、相続財産へ持ち戻す=相続財産へ加算されるという決まりがあります。つまり、相続開始から3年前までの贈与は、相続財産に加算され、相続税の課税対象になるということです。贈与した金額が年間110万円以下で、基礎控除の範囲内であったとしても、加算期間内の贈与であれば、相続税の課税対象になります。

現在、この加算期間は3年なのですが、2024年以降の贈与については、加算期間が7年と大幅に延長されることになります。加算期間が延長されると、亡くなる前の3年間に贈与された財産の扱いはこれまでと同様に、そのまま相続財産に加算されます。それより前の4年間に贈与された分については、その期間の贈与財産全体から100万円を差し引いた金額が相続財産に加算されることになります。

■加算期間が3年から7年に延長

■延長4年間の贈与については総額100万円まで相続財産に加算されない

おわりに

今回のコラムでは、暦年課税の改正について解説しましたが、いかがだったでしょうか。今回解説した、暦年課税の改正以外にも、前回のコラムで解説した相続時精算課税制度についても改正されるため、節税を考える際には、資産状況や相続発生までの期間等を考慮したシミュレーションが重要となってきます。生前贈与により相続税対策を行う際には、相続税に詳しい税理士等の専門家に相談されることをおすすめします。

当事務所は、長年、相続問題に携わってきており、また、相続税に強い税理士とも提携しております。相続問題に関する無料相談を実施しておりますので、相続に関することでお悩みの方は、お気軽にご相談ください。相続税に強い税理士をご紹介することも可能です。

-

前の記事

第211回相続コラム 相続時精算課税制度に110万円の基礎控除枠が追加 2023.02.20

-

次の記事

第213回相続コラム 相続手続きや終活で活躍する財産目録とは何か 2023.03.06